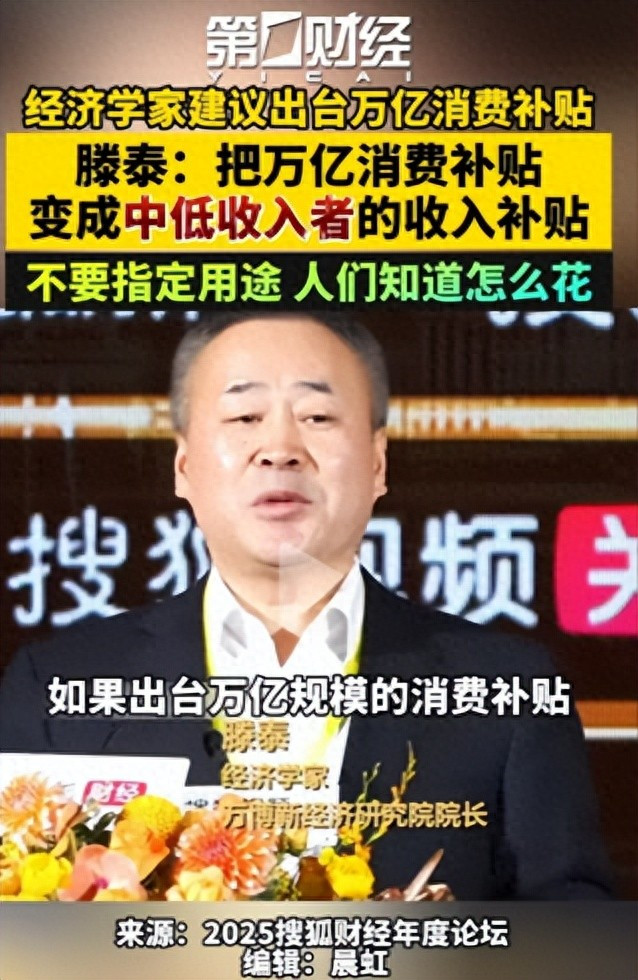

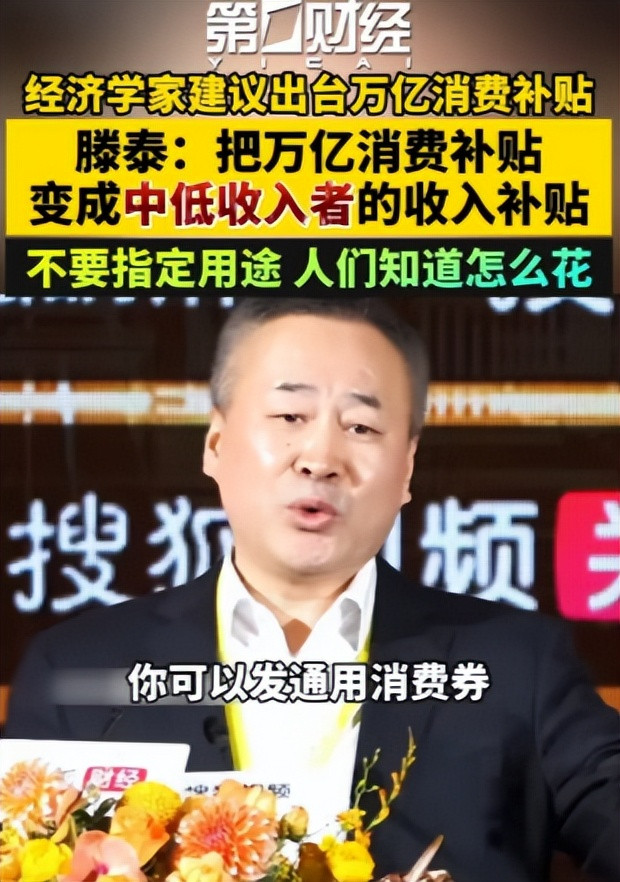

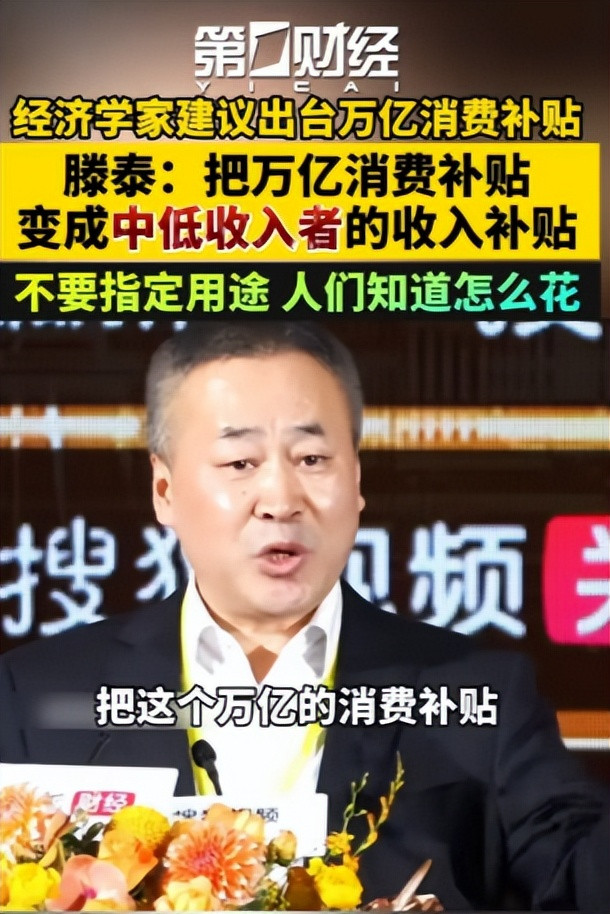

有专家直言:与其再搞五花八门的定向补贴,不如干脆拿出一万亿配资股票配资按月配资,直接发给6亿中低收入人群,不设任何消费限制!

甚至可以做成“半年有效、过期作废”的通用消费券,让老百姓自己决定这笔钱怎么花最好。

这个提议来自经济学家滕泰,一经抛出立刻炸了锅,有人叫好,觉得终于有人说出了大实话,也有人捏把汗,担心钱发了就存银行,或者推高物价反伤穷人引起通货膨胀。

过去十几年,我们习惯了靠投资拉增长,基建、房地产、产业园区一轮接一轮,GDP数字很好看,可老百姓兜里的钱却没跟着水涨船高。

钱都沉淀在了钢筋水泥里,居民收入占GDP比重反而越来越低,结果就是:一面是空荡荡的鬼城和寂寞的高速公路,一面是普通人捂紧钱包,连奶茶都要算计半天。

储蓄率高得吓人,消费信心低得可怜,尤其是那6亿月收入一千元左右的人群,房贷、孩子学费、老人看病,哪一样不是悬在头顶的刀?

手里多出一百块,第一反应不是去吃顿好的,而是赶紧存起来防意外,消费的火山明明就在那儿,却总是差一把火点不着。

滕泰的逻辑其实很简单:消费是收入的函数,越穷的人边际消费倾向越高。

给高收入人群发补贴,他们可能拿去买理财、买基金;给中低收入人群发补贴,十有八九当天就进了菜市场、饭馆和超市。

国际上也不是没干过,美国2008年金融危机直接给中低收入家庭退税,日本发过不限用途的地域振兴券,国内疫情期间杭州、南京的消费券杠杆最高能撬动十几倍,都证明了一个道理——钱发到最缺钱的人手里,花得最快、效果最好。

更狠的是,他还建议消费券设半年有效期,这招看着“霸道”,其实是把“存钱”这条路直接堵死,逼着大家把补贴变成真金白银的消费。

半年时间,既不会让物价失控地狂飙,又足够长到不影响日常开支节奏,堪称心理博弈的高招。

当然质疑声一点都不少,最大的担心是通胀:一万亿现金砸下去,菜价肉价会不会立刻翻天?其实大可不必过于恐慌。

目前中国经济最大的问题是总需求不足,不是过热,一万亿听起来吓人,但摊到14亿人身上,人均也就七百多块,分6个月花,每个月一百多,对物价的冲击完全可控。

更何况这些钱主要流向柴米油盐、餐饮旅游这些日常消费领域,供给弹性很大,商家巴不得多卖两份盖饭、多住几晚民宿。

第二个担忧是公平:怎么保证钱真发到该发的人手里?

这确实是个技术活,但现在大数据、社保记录、银行流水、个税信息全都在一张网里,把月收入一千元以下、家庭财产低于一定门槛的人群筛出来,并不是做不到。

第三个声音更“道德”一些:直接发钱会不会让人变懒?这个担心可以理解,但也要看金额和频率。

一万亿分到6亿人手里,人均一千六百多,一次性发放,顶多就是过个好年、给孩子买套新衣服、带父母吃几顿好的,远不到养懒人的程度。

相反当最困难的群体感受到国家在关键时刻拉他们一把,反而更容易重拾对未来的信心,敢去干活、敢去创业。

更长远地看,这笔钱不仅是救急的“强心针”,还是调结构的风向标。过去我们总觉得“做大蛋糕”比“分好蛋糕”重要,现在才发现,不把蛋糕分好,蛋糕越做越大也留不住香味。

只有让中低收入人群的钱包鼓起来,消费才能从“活下来”升级到“活得好”,内需才能真正成为压舱石。

当然要把这件事干漂亮,还得有一系列配套,钱从哪儿来?可以盘活存量、优化支出、发点专项债,总有办法。

怎么防黄牛?区块链上链、全程可追溯,现在技术早不是问题。先在几个消费基础好、数据治理强的城市试点,摸清门道后再全国铺开,既稳妥又高效。

说到底,经济政策的最高境界不是把GDP数字堆得多高,而是让普通人敢花钱、愿意花钱、能够花钱。

当菜市场的大妈敢多买半斤猪肉,当小镇青年敢去隔壁城市看一场演唱会,当农村的老人敢把养老金拿出来改善伙食,这个经济就算是真活了。

滕泰的这个“大胆提议”,其实大胆得不算太夸张,它只是把一句说了很多年的老话重新喊得掷地有声——让老百姓的钱包鼓起来,比让钢筋水泥再多几亿吨有意义得多。

如果这一万亿真能换来6亿人的笑脸、换来街头巷尾的烟火气、换来经济循环的滚滚热浪,那它可能就是过去十年最值得做的“一笔好买卖”。

参考资料:#专家建议万亿消费补贴直补中低收入者# 中网传播配资股票配资按月配资

涵星配资提示:文章来自网络,不代表本站观点。